Introdução

Imagine que você decidiu construir a casa dos seus sonhos. Você já escolheu as cores da fachada, já sabe como vai decorar cada cômodo, já pesquisou os móveis que quer colocar na sala. A empolgação é genuína, e faz todo sentido. Mas antes de qualquer coisa, antes do primeiro tijolo da parede ir para cima, existe algo que precisa ser feito com perfeição: A fundação.

Sem uma fundação sólida, não importa o quanto a casa seja bonita por fora. Com o tempo, as rachaduras aparecem. E quando aparecem, colocam em risco tudo o que foi construído acima.

No mundo das finanças pessoais, a lógica é exatamente a mesma.

Muitas pessoas chegam ao mercado financeiro cheias de entusiasmo querem comprar , ações de empresas que admira, investir em fundos imobiliários, explorar o universo das criptomoedas, talvez até aprender a operar na Bolsa. Esse entusiasmo é ótimo e deve ser alimentado. Mas existe uma etapa que precisa vir antes de tudo isso, e que a maioria das pessoas simplesmente pula: A construção da reserva de emergência.

A reserva de emergência é a fundação da sua vida financeira. Ela não aparece nas manchetes, não promete multiplicar seu dinheiro em semanas e raramente é o assunto mais empolgante de uma conversa sobre investimentos. Mas é ela que vai estar lá quando a vida resolver te surpreender, e a vida sempre surpreende.

Neste artigo você vai entender em profundidade o que é a reserva de emergência, por que ela é insubstituível em qualquer estratégia financeira séria, quanto você precisa guardar, onde esse dinheiro deve ficar e como construir essa proteção de forma prática e consistente, mesmo que esteja começando do zero.

O Que é uma Reserva de Emergência?

A definição é simples, mas a importância é enorme: A reserva de emergência é uma quantia de dinheiro guardada exclusivamente para situações inesperadas. Não para as férias de julho, não para o novo celular que vai lançar no segundo semestre, não para aproveitar uma promoção irresistível. Exclusivamente para emergências reais.

Ela funciona como um escudo financeiro, uma camada de proteção entre você e os imprevistos que a vida inevitavelmente coloca no caminho. E quando esse escudo está no lugar, algo interessante acontece: Você para de tomar decisões financeiras no pior momento possível, sob pressão, com opções limitadas e frequentemente pagando muito caro por isso.

As situações para as quais a reserva existe são aquelas que ninguém planeja, mas qualquer um pode enfrentar: Perda de emprego, problema de saúde súbito, acidente com o carro, defeito grave no encanamento de casa, uma redução inesperada na renda. São situações que têm em comum o fato de chegarem sem avisar e de exigirem dinheiro disponível imediatamente.

O ponto mais importante sobre a reserva de emergência, e que muita gente não entende logo de início, é que o objetivo dela não é rentabilidade. Não é fazer o dinheiro crescer. É garantir que esse dinheiro vai estar lá, acessível e intacto, exatamente quando você mais precisar. Esse é o único critério que importa para esse recurso específico.

Por Que a Reserva de Emergência é Tão Importante?

Existe uma crença muito comum, e muito perigosa, de que imprevistos graves acontecem com os outros. Que a demissão inesperada é coisa de quem não se esforçou o suficiente. Que o problema de saúde grave é algo distante da realidade de quem cuida do corpo. Que o acidente é sempre culpa de quem não prestou atenção.

A realidade é mais honesta do que isso: Imprevistos fazem parte da vida de qualquer pessoa, independentemente de esforço, cuidado ou mérito. A questão nunca é se um imprevisto vai acontecer. A questão é quando vai acontecer, e se você vai estar preparado quando ele chegar.

Sem uma reserva financeira construída, qualquer emergência de médio porte tem o potencial de desencadear uma sequência de problemas que se retroalimenta. As contas não param de chegar. O cartão de crédito passa a ser a única saída. Os juros rotativos, entre os mais altos do mundo, começam a correr. Um problema que era temporário vai se tornando uma crise financeira de meses ou anos. E no meio de tudo isso, as decisões são tomadas sob pressão e desespero, que são os piores estados possíveis para gerenciar dinheiro.

Quem tem reserva enfrenta o mesmo imprevisto em uma posição radicalmente diferente. Há tempo para pensar. Há margem para escolher. Há tranquilidade para não aceitar a primeira oferta de crédito que aparecer, para não vender um investimento no pior momento do mercado, para não tomar decisões que vão custar caro nos próximos anos.

💡 A reserva de emergência não existe para gerar lucro. Ela existe para impedir prejuízos. Essa distinção parece simples, mas muda completamente a forma como você vai pensar sobre esse dinheiro, e onde vai guardá-lo.

O Que Acontece Sem uma Reserva: Um Cenário Real

Para entender o verdadeiro valor da reserva de emergência, vale a pena imaginar um cenário concreto, do tipo que acontece com muito mais frequência do que as pessoas gostariam de admitir.

Imagine uma pessoa com emprego estável, conta em dia, sem grandes dívidas. Do nada, a empresa passa por uma reestruturação e ela é demitida. Sem reserva financeira, o roteiro que se segue é previsível: No primeiro mês, as economias que existiam cobrem as despesas básicas. No segundo mês, o cartão de crédito começa a ser usado para pagar o que não foi possível cobrir. No terceiro mês, os juros do rotativo aparecem na fatura. Um empréstimo pessoal é contratado para cobrir o cartão. As dívidas se multiplicam. A pressão psicológica aumenta. As decisões ficam cada vez piores.

O que era um problema temporário, uma demissão, que tem solução, vira uma crise financeira que pode levar anos para ser resolvida.

Agora imagine a mesma pessoa, na mesma situação, mas com uma reserva equivalente a seis meses de despesas. O cenário muda completamente. Ela tem tempo para buscar um novo emprego sem precisar aceitar a primeira proposta que aparecer. Consegue honrar seus compromissos sem recorrer a crédito caro. Mantém seus investimentos intactos, sem precisar resgatar nada no pior momento. E no fim do processo, sai da crise sem dívidas novas e com a vida financeira intacta.

Esse é o verdadeiro poder da reserva de emergência. Não é glamoroso, não vai virar história de sucesso nas redes sociais, mas é o que faz a diferença real na vida financeira de uma pessoa.

Quanto Dinheiro Guardar na Reserva?

Essa é sempre uma das primeiras perguntas de quem decide construir sua reserva, e a resposta honesta é: Depende do seu perfil. Mas existem referências muito práticas para orientar essa decisão.

O cálculo deve ser feito sempre sobre as suas despesas essenciais mensais, não sobre a renda. Despesas essenciais são aquelas que precisam ser pagas independentemente de qualquer coisa: Moradia, alimentação, transporte, saúde, energia, água, internet. Não entram nesse cálculo os gastos com lazer, assinaturas de streaming ou outros consumos que poderiam ser cortados em uma emergência.

Para trabalhadores com vínculo CLT, que têm certa previsibilidade de renda e alguns direitos garantidos em caso de demissão (como FGTS e seguro desemprego), a recomendação é ter entre seis e doze meses de despesas essenciais reservados.

Para autônomos e freelancers, cuja renda é mais variável e que não contam com os mesmos mecanismos de proteção do trabalho formal, o recomendado sobe para entre doze e dezoito meses. A incerteza maior justifica uma proteção maior.

Para empreendedores, especialmente aqueles cujo negócio ainda está em fase de consolidação, a reserva pode precisar chegar a vinte e quatro meses, porque uma crise no negócio e uma crise pessoal podem acontecer ao mesmo tempo, e a margem de segurança precisa ser proporcional ao risco.

Exemplo prático: Uma família com despesas essenciais mensais de R$ 3.000 precisa de R$ 18.000 para uma reserva de seis meses, ou R$ 36.000 para uma reserva de doze meses. Pode parecer muito para quem está começando do zero, e é mesmo. Mas esse objetivo é construído com consistência ao longo do tempo, não de uma vez.

Onde Investir a Reserva de Emergência?

Essa é uma das questões que mais gera confusão nos iniciantes, e onde os erros são mais comuns. Muita gente guarda a reserva de emergência em lugares errados, seja por buscar rentabilidade onde não deveria, seja por deixar o dinheiro completamente parado sem render nada.

A reserva de emergência precisa obedecer a três critérios inegociáveis, nessa ordem de prioridade:

Segurança em primeiro lugar. O dinheiro precisa estar protegido. Não pode estar exposto a riscos de perda de valor, porque você pode precisar dele exatamente em um momento em que o mercado esteja em queda.

Liquidez em segundo lugar. Você precisa conseguir acessar esse dinheiro rapidamente, idealmente no mesmo dia ou no dia seguinte. Uma emergência não espera o prazo de resgate de um investimento.

Previsibilidade em terceiro lugar. O valor precisa ser estável e previsível. Nada de oscilações que deixem você na dúvida sobre quanto tem disponível.

Com esses critérios em mente, as melhores opções para guardar a reserva de emergência são:

O Tesouro Selic é a opção mais recomendada para a maior parte das pessoas. É o investimento mais seguro do Brasil, garantido pelo governo federal, tem liquidez diária (o dinheiro cai na conta no dia útil seguinte ao resgate) e acompanha a taxa básica de juros. Na prática, seu dinheiro rende enquanto espera, mas está sempre disponível quando você precisar.

Os CDBs com liquidez diária de bancos e fintechs sólidas são outra boa alternativa. Muitos deles rendem entre 100% e 110% do CDI e têm resgate imediato. A proteção do FGC (Fundo Garantidor de Créditos) cobre valores até R$ 250 mil por CPF por instituição, o que dá segurança adicional para quem usa essa opção.

As contas remuneradas de fintechs como Nubank, Inter e outras instituições digitais também podem ser utilizadas, especialmente para a parte da reserva que precisa estar mais acessível. O rendimento automático sobre o saldo é uma comodidade real.

O que definitivamente não deve abrigar sua reserva de emergência: Ações, fundos imobiliários, criptomoedas, fundos multimercado ou qualquer ativo com volatilidade significativa. Esses são instrumentos de crescimento patrimonial, importantíssimos, mas com um papel completamente diferente na sua vida financeira.

🚨 Reserva de emergência e investimento são conceitos distintos, com objetivos distintos. Misturá-los é um dos erros mais comuns, e mais caros, que um iniciante pode cometer. Primeiro você constrói a proteção. Depois você busca o crescimento.

Como Montar Sua Reserva de Emergência: Passo a Passo

Saber o que é a reserva e onde guardá-la é importante, mas o que transforma conhecimento em resultado é a ação. Aqui está um caminho prático para construir sua reserva de emergência, independentemente de onde você está hoje.

Passo 1: Mapeie suas despesas essenciais. Sente, anote e some tudo o que você genuinamente precisa pagar todo mês para manter sua vida funcionando: Aluguel ou prestação, alimentação, transporte, plano de saúde, energia, água, internet, medicamentos. Esse número é a base do seu cálculo.

Passo 2: Defina sua meta. Com base no seu perfil, CLT, autônomo ou empreendedor, decida quantos meses de reserva você quer construir. Comece com um objetivo concreto: “Quero ter R$ X guardados nos próximos Y meses.”

Passo 3: Abra uma conta ou produto específico para a reserva. Não misture esse dinheiro com a conta corrente do dia a dia. Ter uma conta separada ajuda a manter a reserva intacta e cria uma barreira psicológica saudável contra o uso indevido.

Passo 4: Automatize os aportes. Configure uma transferência automática para acontecer logo após o recebimento do salário. Quando o processo é automático, você elimina a dependência de força de vontade, e é muito mais difícil “esquecer” de guardar.

Passo 5: Seja consistente, independentemente do valor. Guardar R$ 200 por mês é infinitamente melhor do que não guardar nada esperando ter mais para guardar. O hábito é mais poderoso do que o valor. Com o tempo, à medida que a renda cresce e os gastos são otimizados, o aporte cresce junto.

Passo 6: Não toque no dinheiro sem necessidade real. A reserva não é uma poupança para objetivos pessoais. Ela existe para emergências — e precisa permanecer intacta até que uma emergência real apareça.

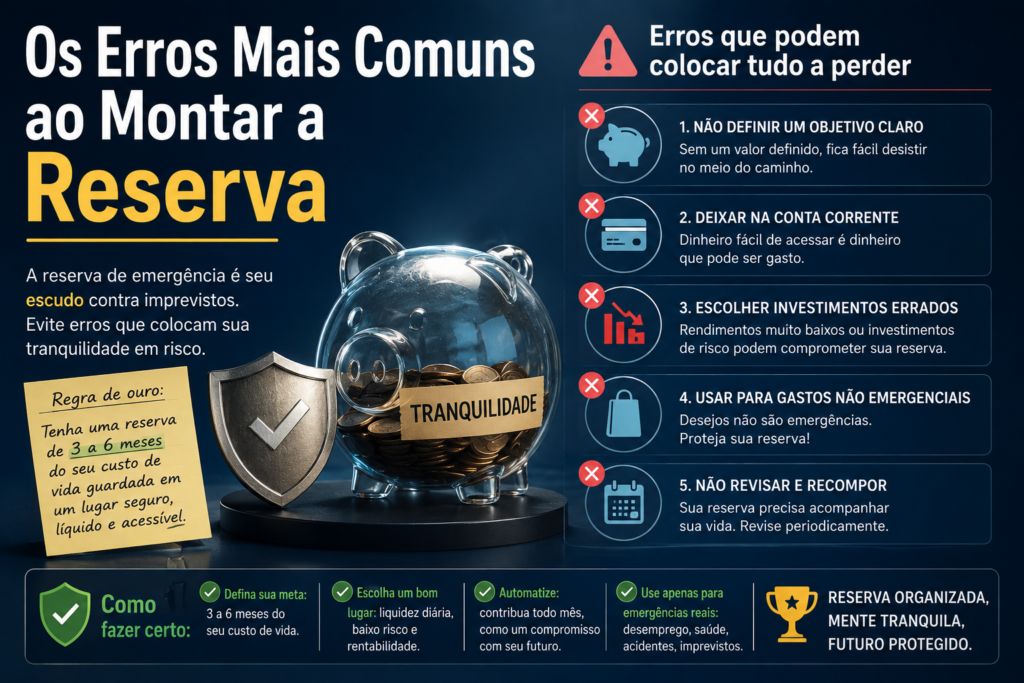

Os Erros Mais Comuns ao Montar a Reserva

Mesmo com boa intenção, muita gente comete erros que comprometem a eficiência da reserva de emergência. Conhecê-los é a melhor forma de evitá-los.

Misturar a reserva com outros objetivos é o erro mais frequente. A viagem de fim de ano não é uma emergência. O novo celular não é uma emergência. A reforma da cozinha que você planejou não é uma emergência. Para esses objetivos, devem existir outros recursos guardados separadamente. A reserva é sagrada, e precisa ser tratada como tal.

Buscar rentabilidade excessiva com o dinheiro da reserva é outro equívoco comum. Colocar a reserva em um ativo mais rentável, mas menos líquido ou mais arriscado é abrir mão da principal qualidade que esse dinheiro precisa ter. Se você não consegue acessá-lo rapidamente e com o valor previsível, ele não está cumprindo sua função.

Não repor a reserva após utilizá-la é um erro que parece óbvio mas acontece com frequência. Depois que uma emergência passa e a reserva é consumida, parcial ou totalmente, ela precisa ser reconstruída antes de qualquer outra destinação de recursos. Voltar a um estado de vulnerabilidade depois de ter passado por um susto financeiro não faz nenhum sentido.

Desistir por achar o objetivo grande demais talvez seja o erro mais trágico. Muita gente olha para a meta de seis ou doze meses de despesas e sente que é impossível chegar lá. E aí não começa. Mas qualquer reserva, por menor que seja, já representa uma proteção. Comece com um mês. Depois dois. O caminho se faz caminhando.

O Impacto Psicológico da Segurança Financeira

Esse é um dos aspectos menos discutidos sobre a reserva de emergência, e talvez um dos mais importantes.

Quando você tem uma reserva financeira sólida, algo muda não apenas nos seus números, mas na forma como você se sente e como você pensa. A ansiedade financeira, que para muitas pessoas é uma presença constante e desgastante no fundo da mente, diminui. A sensação de estar sempre na corda bamba, de que qualquer contratempo pode desestabilizar tudo, vai embora.

E quando essa pressão diminui, as decisões melhoram. É comprovado que o estresse financeiro compromete a capacidade de raciocinar e tomar boas decisões. Pessoas sob pressão financeira tendem a aceitar condições ruins de crédito, a tomar atalhos que custam caro no longo prazo e a evitar pensar sobre o futuro porque o presente já parece pesado demais.

Quem tem reserva pensa com mais clareza. Consegue avaliar oportunidades sem desespero. Pode dizer não a uma proposta de emprego ruim porque sabe que tem tempo para encontrar uma melhor. Consegue negociar com mais segurança porque não está com a faca no pescoço.

A paz financeira tem um valor que não aparece em nenhuma calculadora de rentabilidade, mas que qualquer pessoa que já a experimentou sabe que é real e transformador.

Quando Usar, e Quando Não Usar, a Reserva

A clareza sobre quando a reserva deve ser acionada é tão importante quanto construí-la. Porque o dinheiro estará lá, disponível, e a tentação de usá-lo para coisas que não são emergências vai surgir.

Use a reserva quando: Você perder o emprego ou tiver a renda significativamente reduzida de forma inesperada; houver uma emergência médica que gere despesas não cobertas pelo plano de saúde; ocorrer um acidente com o carro que seja indispensável para o trabalho; um equipamento ou estrutura essencial da sua residência precisar de reparo urgente; surgir qualquer despesa genuinamente inesperada e essencial que comprometa o orçamento do mês.

Não use a reserva quando quiser: Trocar o celular por um modelo mais novo; planejar uma viagem (para isso existe um fundo específico de objetivos); surgir uma promoção irresistível; o lazer do mês ultrapassar o orçamento; simplesmente sentir vontade de gastar em algo que não estava planejado.

A diferença entre emergência e impulso parece óbvia no papel, mas na prática, quando o dinheiro está disponível e a vontade é grande, a linha pode parecer mais tênue do que deveria. Ter clareza sobre esses critérios antes que a situação apareça é o que protege a integridade da sua reserva.

O Que Fazer Depois de Concluir a Reserva?

Construir a reserva de emergência completa é uma conquista genuína, e merece ser celebrada. Mas ela não é o destino final. É o ponto de partida para tudo o que vem depois.

Com a fundação no lugar, você estará pronto para avançar para a fase de crescimento patrimonial de verdade. Os aportes que antes iam para a reserva agora podem ser direcionados para investimentos com maior potencial de retorno, e você poderá fazê-lo com uma tranquilidade muito maior, sabendo que tem uma proteção sólida por trás.

Renda fixa de médio e longo prazo, fundos imobiliários, ações de boas empresas, diversificação internacional, todas essas estratégias fazem muito mais sentido e funcionam muito melhor quando estão construídas sobre uma base segura. Você consegue manter a calma em momentos de queda do mercado porque sabe que não vai precisar resgatar esses investimentos em um momento ruim. Você consegue pensar no longo prazo porque o curto prazo já está protegido.

A reserva de emergência não some depois que você começa a investir, ela continua existindo, cumprindo seu papel silencioso e essencial. O que muda é que os recursos excedentes agora têm um destino mais ambicioso.

Conclusão

A reserva de emergência raramente é o assunto mais emocionante quando se fala em finanças. Ela não tem a adrenalina de uma operação na Bolsa, não tem o apelo visual de um gráfico subindo, não tem a promessa sedutora de ganhos expressivos em pouco tempo.

Mas é ela que vai estar lá quando a vida resolver mudar de roteiro sem aviso. É ela que vai impedir que um problema temporário se torne uma crise financeira prolongada. É ela que vai garantir que seus investimentos de longo prazo continuem intactos mesmo nos momentos difíceis. É ela que vai te dar a clareza mental para tomar boas decisões quando as circunstâncias estiverem sob pressão.

Antes de pensar em rentabilidade, pense em segurança. Antes de buscar crescimento, construa proteção. Essa é a ordem que faz sentido, e é a que funciona.

No Lippao Investing, acreditamos que a liberdade financeira começa muito antes do primeiro investimento. Ela começa na decisão de proteger o que você tem antes de buscar mais. E a reserva de emergência é o primeiro e mais importante passo dessa construção.

📈 Inscreva-se no Canal Lippao Investing 📚 Conheça nossos cursos e materiais exclusivos 🚀 Acompanhe o Portal Lippao Investing para aprender mais sobre investimentos e construção de patrimônio